A股估值击穿三次历史大底,投资群风轻云淡,你会如何选择?

“追涨杀跌永无翻身之日。”一位投资大佬一言道破其中的秘密,投资除了比拼智力、比拼体力之外,更比拼情绪管控能力,只有与市场不形成情绪共振,才能跳出追涨杀跌的怪圈。

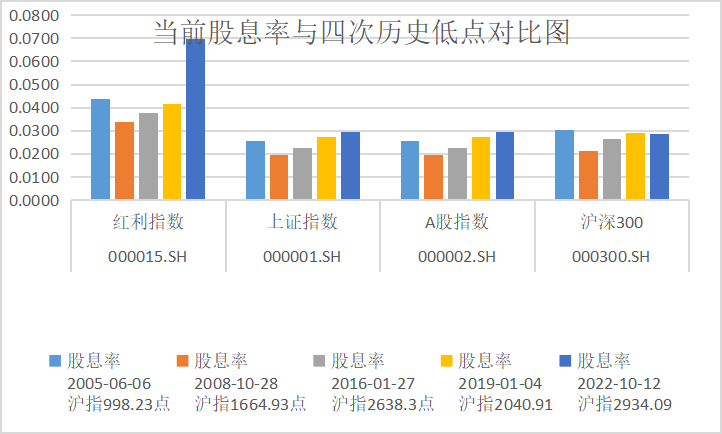

券商中国·投资小红书的统计数据显示,当前市场的估值已经低于沪指在2005年的998点、2008年的沪指1664点和2016年的沪指2638点估值水平。这意味着,大盘表面上看在3000点附近,但由于上市公司过去几年的连续成长,当前点位对应的估值已经低于A股三次知名的历史底部。与此同时,当前市场对应着更高的股息率,以红利指数为例,该指数的市盈率仅为5倍,股息率却接近7%。

正是在大海涨潮时,赶海的人几乎得不到大海的馈赠;但当大海退潮时,即使在岸边信步也能捡拾到美丽的贝壳,投资的果实属于有勇气逆行的人。

当前估值低过三次历史大底

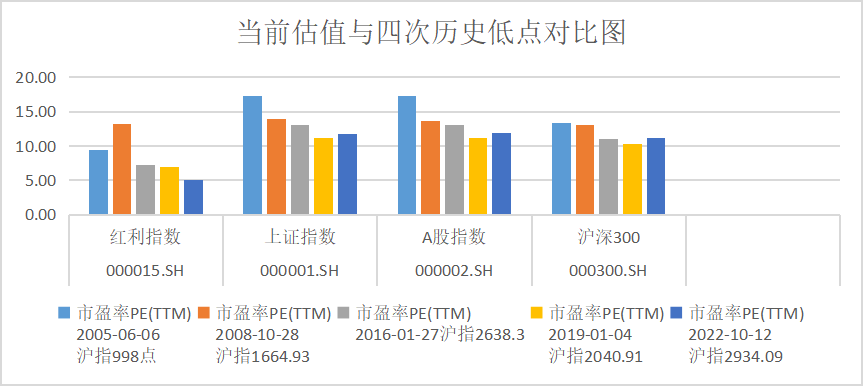

表面上看沪指是在3000点附近徘徊,但从估值的角度来看,当前的市场估值不仅跌破了2008年10月底的1664点,而且低于2016年1月底的2638点和2005年6月的998点估值水平,当前的估值仅仅比2019年初的2040点略高。

统计数据显示,截至今年10月12日,上证指数对应的市盈率为11.82倍,红利指数对应的市盈率是5倍,沪深300对应的市盈率为11.19倍。

2005年6月6日,上证指数位于998点时,对应的市盈率为17.3倍,当时A股虽然经历了2001年至2004年的四年大熊,但市场仍处于上市公司供应较少,壳资源紧张,整体估值较高阶段。

2008年10月28日,沪指位于1664点时,当时的市场经历了2007年牛市泡沫破裂后近一年的暴跌和雷曼危机带来的实体经济不振的双重压力,上证指数对应的市盈率为13.9倍。

2016年1月27日,上证指数位于2638点,A股当时经历了2015年中期成长股泡沫破裂后带来的“千股跌停”和2016年初由于熔断政策带来的快速杀跌,上证指数对应的市盈率为13.1倍。

2019年1月4日,上证指数位于2040点,A股当时经历了2018年的几波中美贸易摩擦升级带来的情绪冲击,市场信心缺失,白马股惨遭蹂躏,此时沪指对应的市盈率为11.1倍。而当前上证指数对应的市盈率为11.82倍,与2019年初相近。

中欧瑞博董事长吴伟志曾总结过,百年美股的历史显示,道琼斯指数从100点到17000多点不断突破天花板,但估值永远在一个区间内,熊市估值低点在7.5倍附近,泡沫高峰25倍,不用选股,8倍市盈率买道琼斯指数,拿到24倍就出,赚钱也是大概率事件。

如果从最近20年的数据来看,道琼斯指数熊市对应的市盈率最低为12.5倍,而上证指数熊市历史低点对应的市盈率为11倍。

数据来源:Choice金融终端

股息率和现金流是最后的硬支撑

低估值之下对应的是高收益。很多投资者可能看不上股息率,但先锋基金创始人约翰博格研究显示,在过去一个世纪里,股息率相当于股票总收益率的40%,在20世纪80年代,道琼斯指数牛市上涨初期所对应的股息率为5.5%。

当前主要指数所对应的股息率为A股历史上的高点。以红利指数为例,该指数当前所对应的股息率为6.9%,而红利指数所对应的市盈率仅仅为5倍;沪深300指数当前的股息率为2.86%,对应的市盈率为11.19倍;上证指数当前对应的股息率为2.94%,对应市盈率为11.82倍。

当前十年期国债收益率为2.7%左右,红利指数所对应的股息率远超国债收益率,由于上市公司拥有强大的生产性资产具有成长性,在当前的股息率背景下,权益资产的吸引力超越债券。沪深300的总市值为44.15万亿元,股息率接近3%,也超过十年期国债收益率,无论短中期波动如何,此时的股市是更具吸引力的。

不少个股不仅股息率大于5%,而且估值低于10倍,每股经营现金流占到股价约五分之一。这意味着如果公司基本面不变,仅靠经营现金流五六年就可以回本。

但财务上的强劲并不能完全代表企业投资价值,投资者还需要仔细检查公司基本面的坚实程度,判断股息率是否可持续。现金流和股息率永远是投资中最后最硬的支撑,站在当前的点位看,这是不恐惧的最重要因素。正如巴菲特所说,我们从格雷厄姆那里学到,成功投资的关键是,在好公司的市场价格远远低于其价值时出手。

数据来源:Choice金融终端

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。